10:52 م | الثلاثاء 16 يونيو 2026

حمزة عبد الكريم

شهدت الساعات الماضية جدلا واسعا في الشارع الكروي المصري والوسط الرياضي، أثاره ضياء بهجت مدير الكرة بالفريق الأول بفريق الكوم الأحمر بالجيزة، بعدما نشر مستندا يطالب فيه بالحقوق القانونية والمالية المتعلقة بصفقة انتقال حمزة عبد الكريم من الأهلي إلى نادي برشلونة، مؤكدا على تمسكهم بهذا الحق مبينا أن مهاجم منتخب مصر كان قد بدأ مسيرته الكروية داخل صفوف الكوم الأحمر قبل انتقاله للقلعة الحمراء.

فيفا يحسم جدل الأهلي والكوم الأحمر في صفقة حمزة عبد الكريم وبرشلونة

وأرفق مدير الكرة بالكوم الأحمر مستندا يعول عليه في المطالبة بحقوق ناديه من صفقة حمزة عبد الكريم، إلا أن هذا المستند ينهي الجدل تماما ويقضي على فرصة لمطالبة الكوم الأحمر بأي أموال في هذه الصفقة، وفقا لما أقره الاتحاد الدولي لكرة القدم "فيفا" في مبدأ المساهمة التضامنية وحقوق الرعاية للاعبين.

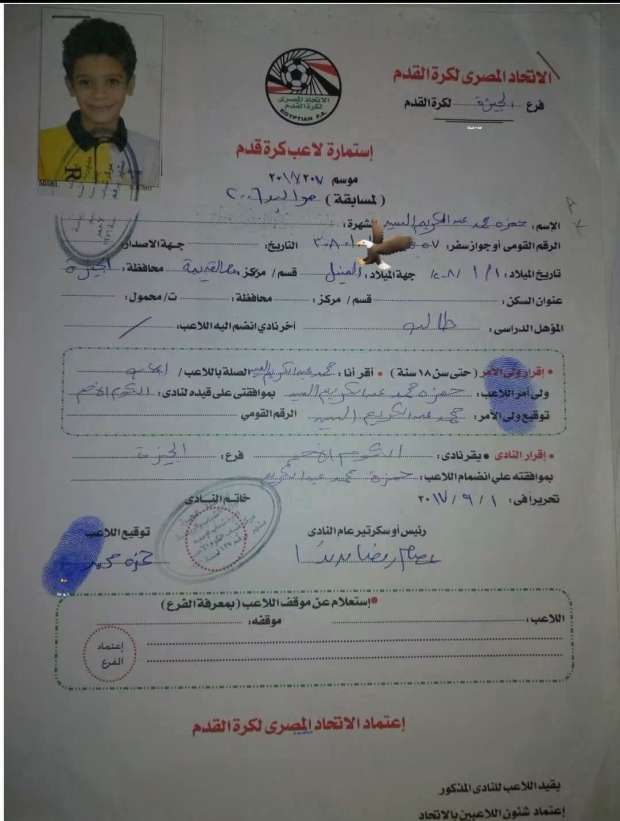

وبحسب المستند المرفق من ضياء بهجت، فإن اللاعب وقع استمارة مع الكوم الأحمر بداية من 2017 للاعب المولود في 2008 أي سنه حينها 9 سنوات فقط، وبهذا فالمستند يدين الكوم الأحمر خاصة وأن المساهمة التضامنية وحقوق الرعاية للاعبين تبدأ من سن 12 سنة وليس 9 سنوات بحسب لوائح "فيفا" في هذا الشأن وهو ما ينهي الأمر تماما.

وبناء على لائحة "فيفا" فإن انتقال حمزة عبد الكريم ليس به أي تعويضات تدريب للكوم الأحمر، خاصة أنه أيضا اللاعب وقع عقد احتراف مع النادي الأهلي قبل الانتقال إلى برشلونة، كما أن اللاعب لم يتم بيعه من الكوم الأحمر إلى الأهلي لذلك لا يوجد ما يسمى إعادة بيع في هذا الأمر.

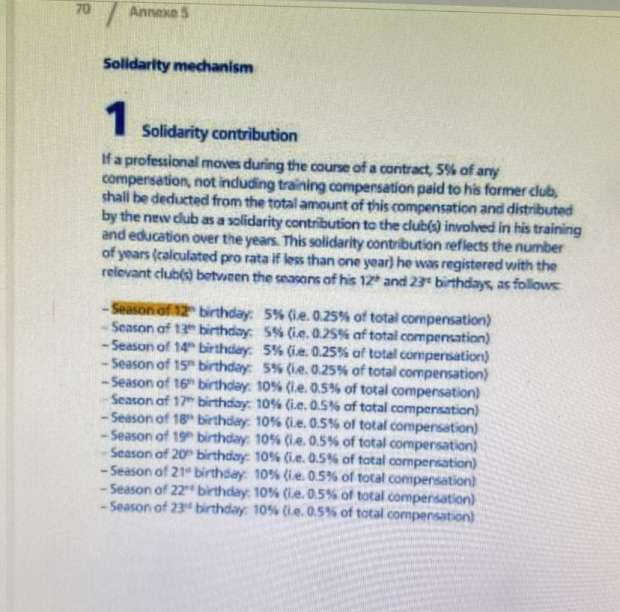

النسبة المقررة في توزيع المساهمة التضمانية وفقا لـ«فيفا»

ينشر «الوطن سبورت» النسبة المقررة في توزيع المساهمة التضمانية وفقا للائحة الاتحاد الدولي لكرة القدم «فيفا»، كالتالي:

إذا انتقل المحترف خلال مدة العقد، فسيتم خصم 5% من أي مقابل مادي مدفوع ضمن نطاق هذا الانتقال، لا يشمل تعويض التدريب (حق الرعاية) المدفوع لناديه السابق، من المبلغ الإجمالي لهذا التعويض وتوزيعه من قبل النادي الجديد كمساهمة تضامنية للنادي (الأندية) المشاركة في تدريبه وتعليمه على مر السنين، وتعكس هذه المساهمة التضامنية عدد السنوات (محسوبة بالتناسب إذا كانت أقل من سنة واحدة) التي قضاها مسجلاً في النادي (الأندية) ذات الصلة بين السنوات التقويمية لعيد ميلاده الثاني عشر والثالث والعشرين، على النحو التالي:

أ) السنة التقويمية لعيد الميلاد الثاني عشر: 5% من 5% من أي تعويض

ب) السنة التقويمية لعيد الميلاد الثالث عشر: 5% من 5% من أي تعويض

ج) السنة التقويمية لعيد الميلاد الرابع عشر: 5% من 5% من أي تعويض

د) السنة التقويمية لعيد الميلاد الخامس عشر: 5% من 5% من أي تعويض

هـ) السنة التقويمية لعيد الميلاد السادس عشر: 10% من 5% من أي تعويض

و) السنة التقويمية لعيد الميلاد السابع عشر: 10% من 5% من أي تعويض

ز) السنة التقويمية لعيد الميلاد الثامن عشر: 10% من 5% من أي تعويض

ح) السنة التقويمية لعيد الميلاد التاسع عشر: 10% من 5% من أي تعويض

ط) السنة التقويمية لعيد الميلاد العشرين: 10% من 5% من أي تعويض

ي) السنة التقويمية لعيد الميلاد الحادي والعشرين: 10% من 5% من أي تعويض

ك) السنة التقويمية لعيد الميلاد الثاني والعشرين: 10% من 5% من أي تعويض

ل) السنة التقويمية لعيد الميلاد الثالث والعشرين: 10% من 5% من أي تعويض

//= OLD_IMG_ARCHIVE . $related_article['old_image'] ?>

//= WIDE_IMG . $related_article['main_image']; ?>

//= WIDE_IMG . $related_article['video_image']; ?>

//= WIDE_IMG . $album_img[1]; ?>

//= SITE_URL . 'ar/1/' . $related_article['section_id'] . '/' . $related_article['id']; ?>

//= IMG . "black-shawla.png"; ?>

//= SITE_URL . 'ar/1/' . $related_article['section_id'] . '/' . $related_article['id']; ?>

{kind=link}